")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

1、定义

A.产品定义

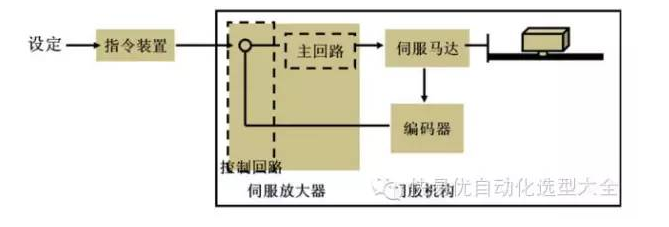

伺服系统是指:以物体的位置、方位、姿势等为控制量,组成能跟踪目标的任意变化的控制系统。下图是一个伺服系统的主要构成部分:

其中,指令装置是指对伺服系统发出控制指令的装置,我们称为伺服控制器。目前伺服控制器主要有如下类型:

基于PLC控制:目前主流的配置是PLC主控制器+专用运动控制模块。对于一些精度要求不高的场合,只用PLC的主控制器即可完成伺服控制,但对于一些高级运动控制场合,例如需要圆弧差补和线性差补等功能,则必须配有专用运动控制模块。

基于PC的控制卡(PC-Based):基于PC的运动控制卡类产品,具有计算能力强的特点,能够实现复杂的运动控制功能。而且可以根据用户的特殊需要而定制功能。

专用控制器(SpecialController):为某些特定行业或应用所采用的控制器。例如CNC行业,具有专门的数控系统作为控制器。

本报告中只对伺服控制器做一般概念介绍,而不做具体分析。

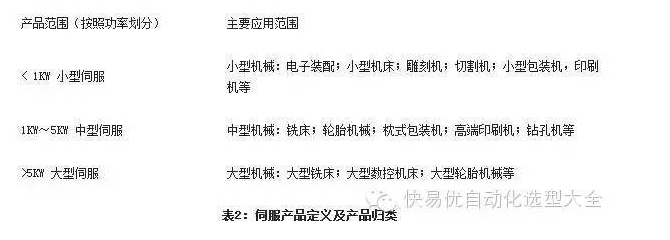

而对于上图方框中的伺服系统,则是本报告的重点研究对象。一个典型的伺服系统包含有伺服驱动器和伺服电机,以及伺服反馈装置(编码器)。目前编码器通常嵌入于伺服电机。下表列出本报告对于伺服系统的产品范围划分。

根据驱动电动机的类型,可将其分为直流伺服和交流伺服;根据控制器实现方法的不同,可将其分为模拟伺服和数字伺服;根据控制器中闭环的多少,可将其分为开环控制系统、单环控制系统、双环控制系统和多环控制系统;根据机床中传动机械的不同将其分为进给伺服与主轴伺服。

B.地域定义

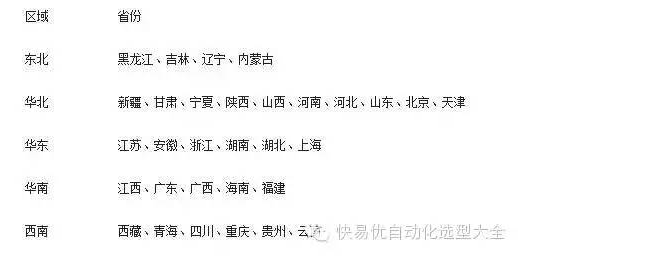

调研区仅限于中国大陆地区,不包含台湾、香港和澳门地区。该报告中所定义的市场只针对大陆地区用户,并在大陆地区实现销售收入的市场,包含出口设备上使用的产品及在大陆地区采购零部件,不包含随国外设备一起引进的产品形成的市场。

本次调研地域市场细分我们主要划分为五大区:东北、华北、华东、华南、西南,具体省份分布如下:

C.行业定义

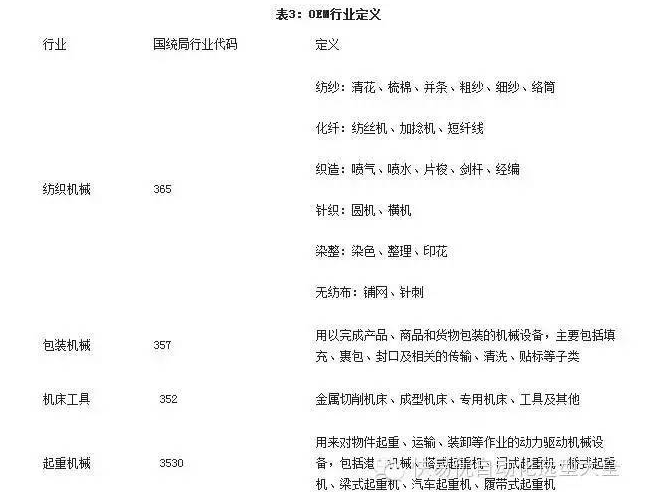

本次调研的行业主要参照国家统计局和行业协会的定义。由于伺服产品的应用带有鲜明的的OEM行业特点,因此我们主要针对OEM市场进行行业划分。

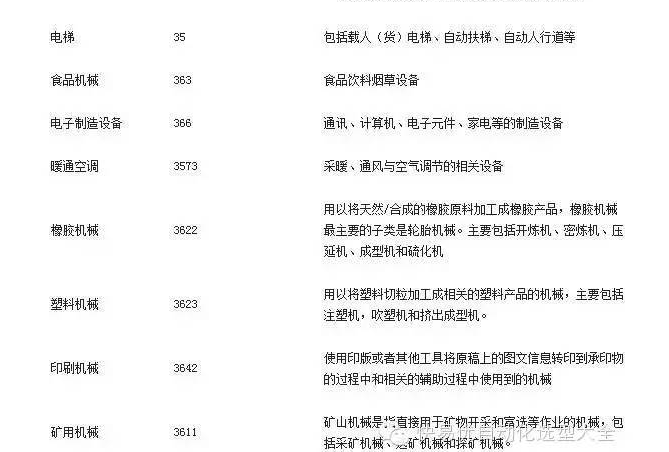

其中,在机床工具行业中,由于伺服系统的应用过于集中于此行业,因此我们对机床工具行业进行进一步细分,具体分为:机床工具(指传统机床和CNC)、切割机、雕刻机。

D.时间定义

报告中所有数据基于自然年,即2013年1月1日—2014年12月31日。对于一些国外的供应商,财政年度和自然年不相符的,我们将数据调整为自然年的数据,并将市场数据拆分到四个季度当中。

2、市场概述

A.基本市场指标

随着信息技术与机械装置和动力设备的结合日益紧密,运动控制技术得到了迅猛的发展。在中国,制造业大国的角色无比清晰地勾勒出产业机械迅猛发展的明朗前景,而产业机械自动化程度升级的浪潮,也为运动控制市场的快速发展起到了推波助澜的作用。

随着中国自动化市场的快速发展,运动控制市场作为自动化市场的重要组成部分,在产品和技术上不断完善和成熟,从2005年以来进入高速发展时期,每年增长率超过25%。在2009年由于整体经济环境不景气增速下滑,但2010年迅速回弹,增长速度超过30%。2014年,受益于机器人、物料搬运设备、木工机械等OEM行业升温持续,伺服市场增速大幅回升。

进入12年和13年,我国GDP增长继续放缓,我国对外贸易难度十分巨大,OEM行业伺服产品用量大,而且出口的比重也在加大,所以出口市场的波动对中国伺服市场影响也很大。

B.目前供应商面临的挑战

a)竞争加剧

随着伺服市场不断发展,竞争也越来越激烈。反映在市场的表现是原来在高端伺服产品有优势的厂家例如西门子、安川等厂家,目前陆续推出小功率伺服产品;而在小功率伺服产品有优势的厂家如松下、三菱、台达等厂家,在近几年陆续推出针对中高端市场的产品。主要厂家都在为不断完善自己的产品线、扩大自己的市场空白而不断投入,因此在伺服市场的高、中、低端不断有新的厂家进入,竞争愈加激烈。另外,在伺服市场国产品牌异军突起,例如Estun等厂家利用自己本地化生产和服务的优势,迅速占有低端市场的一定份额。

b)市场对产品功能提出更高的需求

随着中国工业领域各个行业的快速发展,要求所生产的产品质量越来越高,项目领域行业的工艺复杂程度越来越高,而OEM行业对机器的性能,速度等要求也逐渐身高,尤其在雕刻机、邦定机等机械,行业本身的竞争就十分激烈,因此对运动控制性能如带宽、反馈精度等方面要求更高。

3、市场规模与细分

A.2014年中国伺服市场-总体市场份额

目前,国外品牌占据了中国交流伺服市场近80%的市场份额,主要来自日本和欧美。其中,日系产品则以拥有约50%的市场份额而雄踞首位,其著名品牌包括松下、三菱电机、安川、三洋、富士等,其产品特点是技术和性能水准比较符合中国用户的需求,以良好的性能价格比和较高的可靠性获得了稳定且持续的客户源,在中小型OEM市场上尤其具有垄断优势。

欧美品牌中,美国以罗克韦尔(rockwellautomation)、丹纳赫(danaher)、帕克(parker)等闻名,而德国则拥有西门子(siemens)、伦茨(Lenze)、博世力士乐(boschrexroth)、施耐德(schneider)等品牌先锋,英国ControlTechnology、SEW也有相当的优势。这些欧美品牌总的市场占有率大约在20%。

除日本、欧美伺服品牌外,以东元(TECO)和台达(Delta)为代表的台系伺服在大陆市场的推广也如火如荼,其技术水平和价格水平居于进口中端产品和国产品牌之间,市场占有率从几年前的微不足道提高到大约10%。值得注意的是,这两个厂商的目标客户均属于机械行业,这将加剧与同将目标市场定位于此的南京埃斯顿等国产品牌之间的竞争。

中国国内的品牌主要有和利时电机、华中数控、广数、兰州电机等,粗略计算,宣称推出伺服产品的国产厂家不下20个。国产品牌产品功率范围多在5kW以内,技术路线上与日系产品接近,目前总市场占有率在10%左右。

展望未来,随着伺服价格的不断下降、伺服市场接受度不断上升,中低端市场有非常大的增长空间,因此本土厂商仍将有很大作为;同时台湾、日本厂商也将在整个市场的扩大中获益,欧美品牌的市场占有率将逐渐下降,但仍将保持很高的毛利水平。

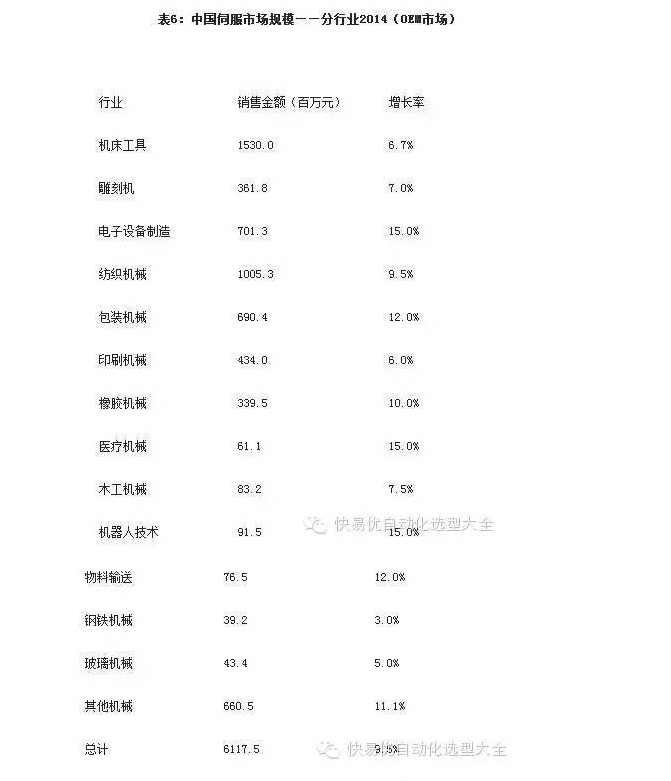

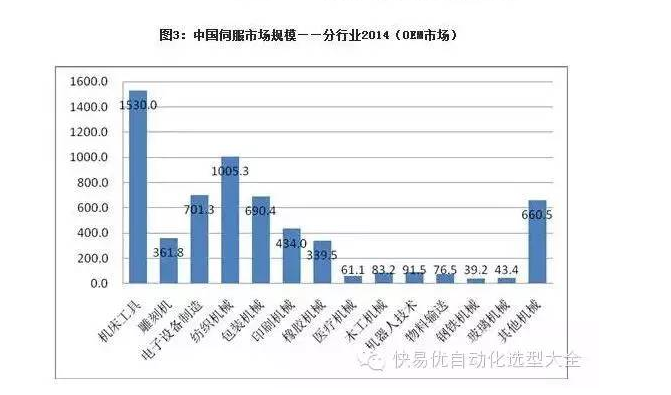

B.中国2014年伺服市场规模细分——行业

伺服产品主要用于OEM市场,其中机床工具、雕刻机、电子机械、纺织机械、包装、等传统行业仍然是伺服的主要市场。

工业机器人也是一个值得关注的行业,2014年,机器人市场销增长率达到15%。据统计,2013年中国工业机器人进口销量达到36500台,预计到2015年,中国机器人市场需求量将达10万台,成为规模最大的市场。宠大的机器人市场需求,同时对伺服系统的需求也不断上升。

C.2014年中国市场规模细分-分功率段

C1.大型伺服(P>5kw)

大型伺服的市场主要供应商是西门子、博世力士乐。西门子在高端伺服市场具有传统优势,凭借其数控系统在机床行业的广泛应用,带动其伺服系统有较高增长率。

博世力士乐目前是世界上主要的印刷驱动产品供应商之一。目前,博世力士乐在中国的印刷、包装、机床、纺织、金属加工等领域增长迅速,通过与OEM厂商的合作,博世力士乐成为中国轮胎机械行业运动控制产品表现最好的品牌。

C2.中型伺服(1kw<功率<5kw)

在中型伺服市场安川以其产品出色的性能和准确的市场定位,占有领先地位。安川伺服产品线完善,覆盖大、中、小型各条产品线,可供用户选择范围广泛,而且产品性能优良,在国内行业内拥有较好口碑。其产品在机床、电梯、起重、电子等行业有广泛应用。

三菱、台达、松下等厂家在强化其小型伺服在中国OEM的市场地位基础上,积极开拓中型伺服市场,目前初具成效。

C3.小型伺服(<1KW)

小型伺服主要用于中低端OEM用户,目前在市场上占有领先地位的厂商是松下、三菱和台达。台达近年来积极开拓市场,取得了不错的效果。目前国内规模较大的伺服品牌不到30家,近年来得到迅速发展,其市场占有率已上升至20%左右。而近年来,由于伺服技术的优势明显,国内不少变频器领先企业,如汇川技术、英威腾等纷纷转战伺服市场,使得本土伺服企业的竞争力大大增强。与此同时,国产伺服行业的产业链也得到进一步优化。